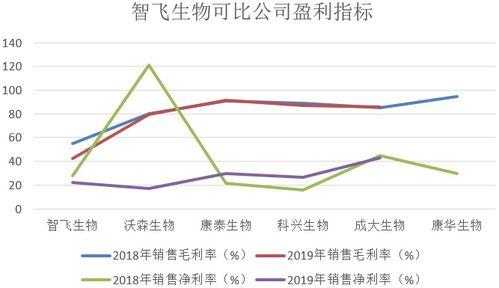

智飞生物 代理业务撑起利润半边天,自主产品何时扛起发展大梁?

作为国内生物制品行业的龙头企业之一,智飞生物近年来的业绩表现引人注目。其财报数据显示,公司超过七成的毛利来源于代理的疫苗产品,这一业务结构在为其带来稳定现金流和市场份额的也引发市场关注:公司自主研制的产品线何时能重挑大梁,成为驱动未来增长的核心引擎?

一、 代理业务:当下的“现金牛”与双刃剑

智飞生物与默沙东等国际疫苗巨头的深度合作,成功将多款重磅疫苗产品引入中国市场。这部分代理业务凭借其成熟的产品、知名的品牌和广阔的市场需求,迅速为公司贡献了可观的收入和利润。在短期内,这无疑是公司业绩的坚实支柱,确保了研发投入和市场拓展所需的资金流。

过度依赖代理业务也潜藏风险。一方面,代理协议的期限、续约条件以及分销条款并非完全由公司掌控,存在一定的不确定性。另一方面,从长期发展战略和核心竞争力构建的角度看,自主研发能力才是生物科技企业的立身之本。代理业务的丰厚利润,在某种程度上也可能延缓或掩盖了自主产品管线推进和市场化的紧迫性。

二、 自主产品:蓄势待发的“未来之星”

事实上,智飞生物在自主创新研发上持续投入,已建立起包括预防性微卡(结核感染人群用)、重组新型冠状病毒蛋白疫苗(CHO细胞)等多款已上市产品在内的管线。公司在细菌类、病毒类疫苗以及治疗性生物制品领域均有布局,部分产品已进入临床试验后期阶段。

市场期待的是,这些自主产品何时能实现规模化放量,在销售收入和利润贡献上达到与代理业务分庭抗礼甚至超越的水平。这不仅取决于产品本身的疗效与安全性优势,还依赖于市场准入、招标采购、学术推广以及公众认知度提升等一系列复杂环节的突破。

三、 进出口视角下的业务联动与风险考量

智飞生物的“货物进出口”业务与其代理模式紧密相关。代理进口是当前业务的重要组成部分,确保了海外疫苗产品的稳定供应。随着公司自主产品的成熟,未来也可能开启自主产品的出口业务,开拓国际市场,这将成为新的增长点。

但进出口业务也受到国际贸易环境、汇率波动、跨境物流以及不同国家监管政策变化的影响。如何平衡好进口代理的稳定与自主产品出海的风险与机遇,是管理层需要面对的课题。

四、 前路展望:双轮驱动,迈向均衡发展

智飞生物正处在一个关键的发展阶段。理想的路径是构建“代理业务提供稳定基本盘,自主创新驱动长期增长”的双轮驱动模式。

短期内,继续深化与合作伙伴的关系,稳固代理业务基本盘,同时将部分利润反哺自主研发,是务实之举。中长期看,公司需要加速推进核心自主产品的临床试验、注册审批和市场商业化进程,尤其是在传统优势领域(如结核病防治)和新兴前沿领域(如mRNA技术平台)形成突破,打造具有全球竞争力的自主产品矩阵。

只有当自主产品的销售收入和利润贡献显著提升,与代理业务形成健康、均衡的协同发展格局时,智飞生物才能真正掌握自身发展的主动权,其“生物制品进出口”的业务内涵也将从“以进为主”转向“进出并举”,从而在波澜壮阔的全球生物医药竞争中,奠定更为稳固和可持续的领军地位。市场正拭目以待其自主产品线交出更亮眼的成绩单。

如若转载,请注明出处:http://www.iwhyu.com/product/56.html

更新时间:2026-08-04 16:09:39